Friedrich Wühr

Gewinneinbrüche bei den Forstbetrieben für das Jahr 2019 – LWF aktuell 129

Testbetriebsnetz Forst 2019: Situation im Körperschaftswald spitzt sich zu, Gewinne auch im Privatwald deutlich rückläufig

Der Klimawandel und seine Auswirkungen auf unsere Wälder sind derzeit die größten Herausforderungen für die Forstwirtschaft. Nicht wenige Waldbesitzer sehen sich in ihrer wirtschaftlichen Existenz bedroht und fordern neben finanziellen Hilfen zukunftweisende Lösungen für ihre Probleme.

Eine zielgerichtete Beratung und Förderung kann in diesen Krisenzeiten nur auf gesicherter Datenbasis erfolgen. Hierfür bietet das Testbetriebsnetz Forst eine wichtige und zuverlässige Datenquelle zur Beurteilung der wirtschaftlichen Lage der Forstwirtschaft, indem es unter anderem die Leistungen, aber auch die Kosten des gesamten Forstsektors darstellt.

Die wirtschaftliche Lage der Forstbetriebe 2019 war – kurz auf den Nenner gebracht – für viele Betriebe katastrophal. Der Holzmarkt wurde geradezu geflutet mit Sturm- und Käferholz (Lt. BMEL-Abfrage in Bayern 2019: 11,4. Mio Fm Schadholzanfall), was den Verfall der Holzpreise beschleunigte. Die Gewinne schrumpften im Körperschaftswald auf einen nie dagewesenen Tiefstand und markierten auch im Privatwald den schlechtesten Wert seit Jahren (Abbildungen 6 und 7).

Wie ermittelt das TBN Forst den wirtschaftlichen Erfolg der Betriebe?

Zoombild vorhanden

Zoombild vorhanden

Abb. 1: Entwicklung des Holzeinschlags (Grafik: LWF)

Die verschlüsselten Daten werden ausgewertet und zu ca. 200 Kennzahlen je Betrieb verdichtet. Dabei wird von einer Gesamtschau aller Tätigkeitsfelder ausgegangen, die in Form eines Produktplanes strukturiert werden. In diesem werden die Produkte des Forstbetriebes zu Produktgruppen und Produktbereichen (PB) zusammengefasst. Dadurch wird mehr Transparenz und die Vergleichbarkeit der Ergebnisse von Forstbetrieben erreicht.

- PB 1: Produktion von Holz und anderen Erzeugnissen

- PB 2: Schutz und Sanierung

- PB 3: Erholung und Umweltbildung

- PB 4: Leistungen für Dritte

- PB 5: Hoheits- und sonstige behördliche Aufgaben

Holzeinschlag

Zoombild vorhanden

Zoombild vorhanden

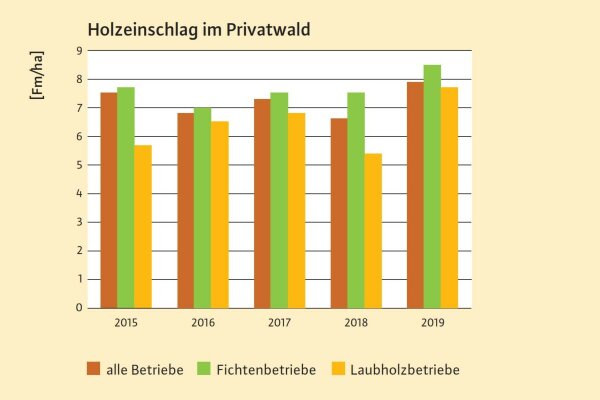

Abb. 2: Holzeinschlag nach Hauptbaumarten im Privatwald. (Grafik: LWF)

Im Privatwald wurden mit 7,9 Fm/ha knapp 20% mehr als 2018 geerntet Die Fichtenbetriebe dominierten auch im Privatwald die Höhe des Holzeinschlages. Mit 8,5 Fm/ha war es der höchste Einschlag der vergangenen fünf Jahre. Deutlich mehr Holz fiel auch bei den Laubholzbetrieben an. Mit 7,7 Fm/ha lag man um 43% über dem Vorjahreseinschlag (Abbildung 2).

Holzertrag

Holzerlös

Zoombild vorhanden

Zoombild vorhanden

Abb. 3: Der Holzertrag im Körperschafts und Privatwald ist seit 2015 rückläufig (Grafik: LWF)

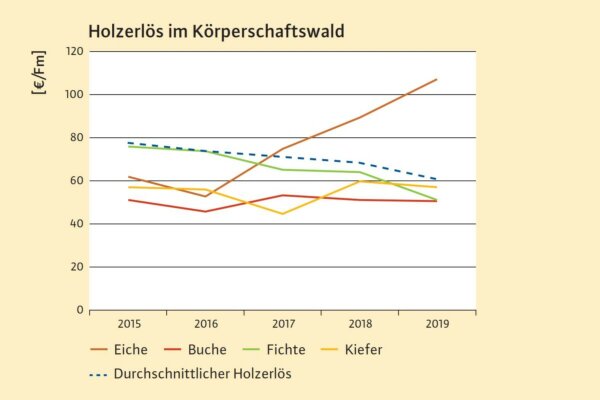

Besorgniserregend war der Preisverfall der Fichte. Konnten in der Vergangenheit die Betriebe mit der Fichte als Hauptbaumart immer überdurchschnittliche Wirtschaftsergebnisse verbuchen, gerieten sie 2019 infolge der niedrigen Preise in den allgemeinen Abwärtssog. Innerhalb eines Jahres verlor die Fichte gut 20% und erzielte nur noch 51 €/Fm (Abbildung 5). Sie hatte an der gesamten Verkaufsmenge einen Anteil von 62% (Kiefer 13%, Buche 22%, Eiche 3%).

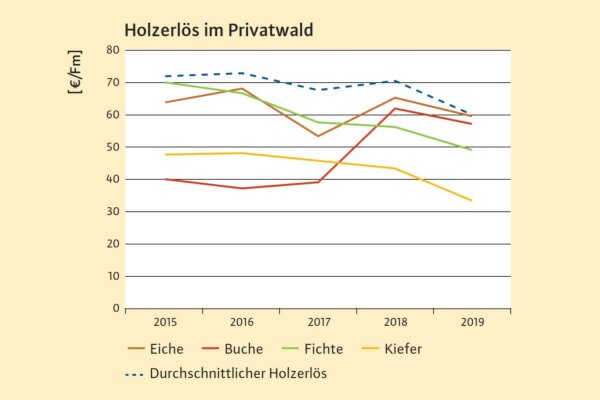

Auch im Privatwald schlugen die Turbulenzen auf dem Holzmarkt voll durch. Der Holzerlös ohne Selbstwerber verlor gegenüber 2018 13% und lag bei 60 €/Fm. Alarmierend auch hier der rasante Preisverfall bei der Fichte. Nur noch 49 €/Fm wurde für das Fichtenstammholz erzielt (Abbildung 5). Drei Viertel des gesamten Holzverkaufs war Fichtenholz (Kiefer 7%, Buche 17%, Eiche 1%).

Einnahmen und Ausgaben

Zoombild vorhanden

Zoombild vorhanden

Abb. 4: Heftiger Preisverfall für Fichtenholz ist. (Grafik: LWF)

Ein positiveres Bild bot sich bei den Privatwaldbetrieben. Der Gesamtertrag stieg sogar leicht um 4 €/ha auf 435 €/ha, was aber nicht darüber hinwegtäuschen darf, dass auch in dieser Besitzart die Einnahmen seit 2015 kontinuierlich rückäufig sind.

Zoombild vorhanden

Zoombild vorhanden

Abb. 5: Zeitreihe Holzerlöse der Baumarten im Privatwald (Grafik: LWF)

Deutliche Kostensteigerung gab es auch in den Bereichen Waldschutz 26 €/ha (+37%), Gehälter 160 €/ha (+8%) und Löhne 147 €/ha (+6%). Der Gesamtaufwand für die PB 1 bis 5 bilanzierte sich bei einem Anstieg um 9% auf 518 €/ha. Steigende Tendenz bei den Ausgaben meldeten auch die Privatwaldbetriebe.

Verantwortlich hierfür waren, wie im Körperschaftswald, der wachsende Aufwand für die Verwaltung 142 €/ha (+8%), die Holzernte 90 €/ha (+10%), den Waldschutz 16 €/ha (+45%) und für Gehälter 71 €/ha (+9%). In der Summe verbuchten die Betriebe mit dem Gesamtaufwand für die PB 1 bis 5 von 332 €/ha ein Plus von 23 €/ha (7,4%).

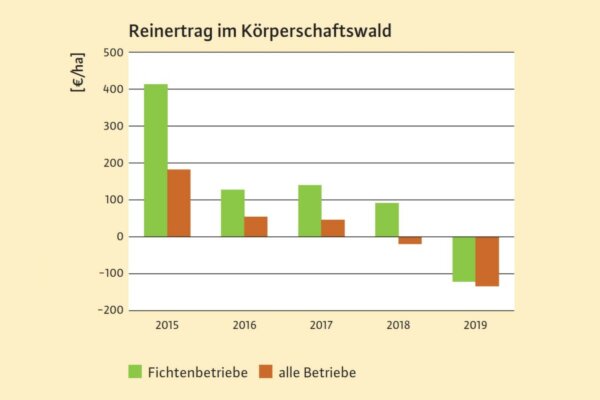

Reinertrag

Zoombild vorhanden

Zoombild vorhanden

Abb. 6: Vergleich Reinertrag I (ohne Förderung) »Alle Betriebe« mit Fichtenbetrieben im Körperschaftswald (Grafik: LWF)

Die Körperschaftswaldbetriebe waren zwar in der Vergangenheit nicht gerade erfolgsverwöhnt, konnten aber in den Jahren nach der Wirtschafts- und Finanzkrise im Kielwasser der sich rasch erholenden Konjunktur gute Ertragszahlen schreiben. Sturmschäden und Borkenkäferbefall ließen jedoch in den letzten Jahren trotz anhaltend hoher Nachfrage die Rundholzpreise sichtlich verfallen.

Ab 2016 setzte die kontinuierliche Verschlechterung der Gewinnsituation bis hin zum Abgleiten in die Verlustzone ab 2018 ein (Abbildung 6). War man über den Wert von –21 €/ha im Jahr der Wirtschaftskrise noch schockiert, nimmt das aktuelle Ergebnis mit –132 €/ha ein katastrophales Ausmaß an. Um über 700% stürzte der Reinertrag zum Vorjahr ab.

Von den 25 Teilnehmern mussten 18 Betriebe (72%) einen negativen Reinertrag verbuchen. Im Vorjahr waren es noch 52%. Waren in den Vorjahren stets die Fichtenbetriebe noch das stabilisierende Element und leisteten einen wichtigen Beitrag zum Gesamtergebnis im Körperschaftswald, so rutschten auch sie im Forstwirtschaftsjahr 2019 deutlich in die Verlustzone. Mit –123 €/ha bilanzierten sie einen Negativrekord. Besser schnitten die Laubholzbetriebe mit –93 €/ha ab.

Zoombild vorhanden

Zoombild vorhanden

Abb. 7: Vergleich Reinertrag I (Grafik: LWF)

Zusammenfassung

Das Ende der Fahnenstange scheint jedoch noch nicht erreicht zu sein. Der Ausblick auf das Forstwirtschaftsjahr 2020 verdüstert weiterhin die wirtschaftlichen Prognosen und stellt die Forstwirtschaft vor weitere Herausforderungen.