RSS-Feed der Bay. Landesanstalt für Wald und Forstwirtschaft abonnieren

So verpassen Sie keine Neuigkeiten mehr. Unser RSS-Feed "Nachrichten der Bayerischen Landesanstalt für Wald und Forstwirtschaft" informiert Sie kostenlos über unsere aktuellen Beiträge.

Remigius Hammerl, Stefan Friedrich, Herbert Borchert und Christina Schumann

Altholz - LWF-Wissen 70

Als Altholz bezeichnet man Holz, das bereits einem Verwendungszweck zugeführt worden war und als Abfall zur Entsorgung oder als Sekundärrohstoff für eine stoffliche oder energetische Verwendung bereitsteht. Altholz wird je nach Qualität und Anteil an Zusatzstoffen in vier Kategorien eingeteilt, die in Tabelle 10 dargestellt sind.

Aufkommen

| Altholz–Kategorie: | A I | A II | A III | A IV |

|---|---|---|---|---|

| Definition gemäß §2 AltholzV | naturbelassenes oder lediglich mechanisch bearbeitetes Altholz, das bei seiner Verwendung nicht mehr als unerheblich mit holzfremden Stoffen verunreinigt wurde | Verleimtes, gestrichenes, beschichtetes, lackiertes oder anderweitig behandeltes Altholz ohne halogenorganische Verbindungen in der Beschichtung und ohne Holzschutzmittel | Altholz mit halogenorganischen Verbindungen in der Beschichtung ohne Holzschutzmittel |

Mit Holzschutz- mitteln behandeltes Altholz […] sowie sonstiges Altholz, das auf Grund seiner Schadstoff- belastung nicht den Altholzkategorien A I, A II oder A III zugeordnet werden kann, ausgenommen PCBAltholz |

| Beispiele (vgl. Anhang III AltholzV) |

Holzpackmittel wie Paletten aus Massivholz, ohne Farbbeschichtungen, Lasuren o.Ä. | Spanplatten, roh oder mit Furnier und Klarlack, Fußbodenelemente aus Laminat | Altmöbel mit Oberflächenbe- schichtungen bzw. Kantenanleimern aus PVC |

Bahnschwellen, Leitungsmasten, Hopfenstangen, Garten- und Rebpfähle sowie ölverschmutzte Holzpackmittel |

| Stoffliche Verwendung in Holzwerkstoffen |

Zugelassen, es bestehen jedoch Schadstoffgrenzwerte für Holzhackschnitzel und Holzspäne zur Herstellung von Holzwerkstoffen(vgl. Anhang II zu §3 Abs. 1 AltholzV) | Zugelassen, es bestehen jedoch Schadstoffgrenzwerte für Holzhackschnitzel und Holzspäne zur Herstellung von Holzwerkstoffen(vgl. Anhang II zu § 3 Abs. 1 AltholzV) | Die Aufbereitung von Altholz der Altholz- kategorie A III ist nur zulässig, wenn La- ckierungen und Be- schichtungen durch eine Vorbehandlung weitgehend entfernt wurden oder im Rahmen des Aufbe- reitungsprozesses entfernt werden. |

nicht zugelassen |

| Energetische Verwendung | Nicht auf Anlagentypen beschränkt | Beschränkt durch das BImSchG, auf Anlagen mit Genehmigung nach der 4. BImSchV, soweit schwermetallfrei sowie nach der 1. BImSchV auf Anlagen ab 30 Kilowatt Nennwärmeleistung in Betrieben der Holzbe oder -verarbeitung | Beschränkt durch das BImSchG auf Anlagen mit Geneh- migung nach der 17. BImSchV | Beschränkt durch das BImSchG auf Anlagen mit Genehmigung nach der 17. BImSchV |

Altholzhandel und Aufbereitung

Die Struktur der Altholzaufbereiter wird von wenigen großen Betrieben mit eigenen stationären Zerkleinerungsanlagen und einer jährlich aufbereiteten Menge von jeweils 20.000 bis über 300.000 t atro dominiert. Über 85% des in der Umfrage erhobenen Altholzes wird von fünf Betrieben mit jeweils über 100.000 t atro Jahresdurchsatz erfasst (Tabelle 11). Bei den Altholzhändlern ist die Situation ähnlich. Von den 38 befragten Händlern setzen alleine sieben Händler mehr als 70% der Mengen um (Tabelle 12).

| Klassen [1000 t atro] | Anzahl | erfasste Menge [t atro] |

|---|---|---|

| >100 | 2 | 450.000 |

| 20-100 | 3 | 180.000 |

| <20 | 19 | 110.000 |

| Summe | 24 | 740.000 |

| Klassen [1000 t atro] | Anzahl | erfasste Menge [t atro] |

|---|---|---|

| >20 | 2 | 68.000 |

| 10-20 | 1 | 9.000 |

| 5-10 | 4 | 26.000 |

| 1-5 | 18 | 41.000 |

| <1 | 13 | 4.000 |

| Summe | 38 | 148.000 |

Aus den Angaben der in der Befragung erfassten Altholzaufbereiter wurde das Marktvolumen für Bayern hochgerechnet. Insgesamt beträgt die gewerblich erfasste Altholzmenge 1,07 Millionen t atro. Dies entspricht 85 kg pro Einwohner und Jahr. Dabei ist zu beachten, dass ein großer Altholzaufbereiter mit Standort direkt an der bayerischen Grenze in Baden-Württemberg bei den Berechnungen nicht berücksichtigt wurde. Es ist davon auszugehen, dass ein erheblicher Teil der Altholzmengen dieses Betriebes aus Bayern stammt und daher das tatsächliche Altholzaufkommen über dem berechneten Wert von 1,07 Millionen t atro liegt. Weimar und Mantau (2008) ermittelten für die Bundesländer Bayern und Baden-Württemberg ein Handelsvolumen von 1,684 Millionen t lutro (entspricht etwa 1,4 Millionen t atro) für das Jahr 2006.

Sonstige Altholzmengen

Ein Teil dieses Altholzes wird in privaten Kleinfeuerungsanlagen verbrannt. Nach der Umfrage bei privaten Haushalten beläuft sich die Menge auf 0,18 Millionen t atro.

Direkt stofflich verwendet wird Altholz zum Beispiel gelegentlich beim Bau landwirtschaftlicher Betriebsgebäude. Dieser Anteil wurde im Rahmen der Studie nicht ermittelt. Es kann aber davon ausgegangen werden, dass diese Nutzung im Vergleich zur energetischen Verwendung in Kleinfeuerungsanlagen eine untergeordnete Rolle spielt.

Die in Sperr- und Restmüll enthaltenen Holzmengen sind im vorliegenden Bericht nicht vollständig erfasst. Insgesamt kann dieses Volumen nicht abgeschätzt werden. Je nach Handhabung in der jeweiligen Kommune wird das im Sperrmüll enthaltene Holz vor oder nach der Sammlung sortiert. Erfolgte dies durch einen der befragten Altholzentsorger, so erscheint dieser Anteil im Bericht. Alle Mengen, die außerhalb dieses Systems energetisch genutzt werden, sind nicht erfasst. Die im Restmüll enthaltenen Altholzmengen wurden auf Grund des Befragungsdesigns nicht ermittelt. Vor allem beim Sperrmüll könnte es sich um eine relevante Größenordnung handeln.

Gesamtaufkommen

Ersteres könnte auf die Überschätzung der Grundgesamtheit der Entsorger zurückzuführen sein oder darauf, dass bei der Hochrechnung des Altholzaufkommens die tatsächliche Verwendung inklusive der Importmengen verwendet wurde. Die Abfallstatistik des Umweltbundesamtes (UBA 2011a und 2011b) weist für das Jahr 2010 eine Menge von 971.000 t importierter »anderer Holzabfälle« (Abfallart 07.53) bei einer exportierten Menge von 31.000 t aus. Es ist anzunehmen, dass sich dieser Importüberschuss auch in Bayern niederschlägt und das Altholzaufkommen in Bayern mit Ursprung im Freistaat unter der durch die Befragung erhobenen Menge liegt. Die Abfallstatistik deutet darauf hin, dass die in Bayern durch die Entsorger erfassten Mengen nahe am tatsächlichen Potential liegen, da versucht wird, durch Importe die Nachfrage zu befriedigen.

Der Grund für einen Anstieg der erfassten Altholzmengen bei den Aufbereitern könnte die hohe Nachfrage von Seiten der energetischen und stofflichen Verwerter sein, die durch das Aufkommen in Bayern nicht gedeckt werden kann. Dies führt zu höheren Marktpreisen (s.u.), so dass Importe von günstigerem Altholz zum Beispiel aus Tschechien rentabel werden.

Zusammenfassend ist zu sagen, dass die Menge an erfasstem Altholz bei den Altholzaufbereitern seit dem letzten Energieholzmarktbericht gestiegen ist. Da bereits für das Jahr 2004 (Bauer et al. 2006) von einem Aufkommen von 0,7 Millionen t atro ausgegangen wurde und in der vorliegenden Studie die Erhebungsmethode verbessert wurde, erscheint die Zahl von 1,07 Millionen t atro gewerblichen Altholzaufkommens durchaus realistisch.

Verwendung

Zoombild vorhanden

Zoombild vorhanden

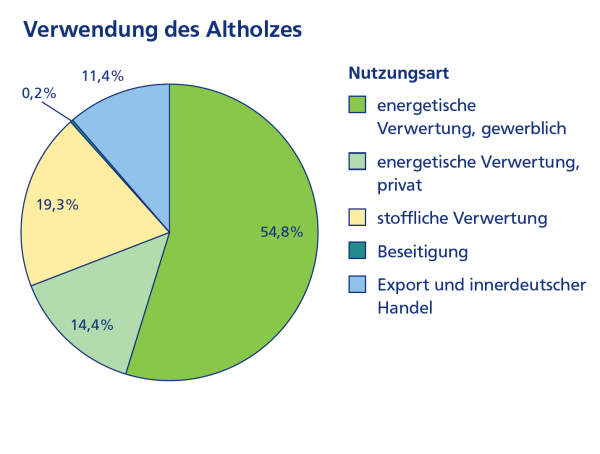

Abbildung 22: Verwendung des Altholzaufkommens in Bayern (inklusive Import) 2010.

Aus Bayern werden 0,14 Millionen t atro ins Ausland exportiert beziehungsweise in andere Bundesländer geliefert. Weimar und Mantau (2008) haben für Deutschland einen sehr geringen Exportanteil von 2,5% ermittelt. Daher handelt es sich bei dem berechneten Anteil von 11%,der aus Bayern abfließt, wohl überwiegend um den Absatz in andere Bundesländer.

Preisentwicklung für Altholz

Zoombild vorhanden

Zoombild vorhanden

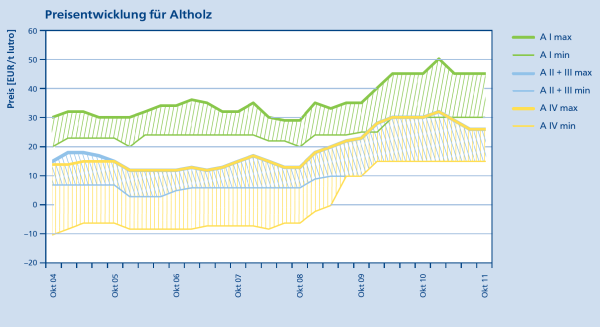

Abbildung 23: Preisentwicklung für Altholz (0–150mm Hackschnitzel) nach den Hauptsortimenten (A I–A IV mit oberer und unterer Preisgrenze) für Süddeutschland frei Werk in Euro/ Tonne lutro

Vor 10–15 Jahren konnten die Endverwerter noch Gebühren für die Verwendung beziehungsweise Entsorgung von Altholz verlangen. Mit einem Rückgang der Nachfrage und damit der Preise ist in den nächsten Jahren nicht zu rechnen.

Trends

Weiterführende Links

Autoren

- Stefan Friedrich

- Dr. Herbert Borchert

- Remigius Hammerl

- Christina Schumann